Prendre date sur une assurance vie (AV) ou un plan d’épargne en actions (PEA) est souvent présenté comme une évidence fiscale. Dans la pratique, cette stratégie est fréquemment mal comprise et parfois appliquée de manière automatique, sans réelle réflexion patrimoniale.

Or, prendre date n’est ni une astuce fiscale ni une simple formalité administrative : c’est une décision structurante, qui engage la fiscalité future, la disponibilité de l’épargne et la cohérence globale de la stratégie patrimoniale.

Avant d’ouvrir un contrat uniquement pour « faire courir le compteur », il est essentiel de comprendre ce que signifie réellement prendre date, dans quels cas cette démarche est pertinente, et dans quels cas elle peut s’avérer inutile, voire contre-productive.

Prendre date : une stratégie fiscale souvent mal comprise

Dans l’esprit de nombreux épargnants, prendre date consiste à ouvrir un produit d’épargne le plus tôt possible, avec un versement minimum, puis à ne plus y toucher pendant plusieurs années. Cette vision est partiellement correcte… mais incomplète.

La prise de date vise avant tout à activer l’antériorité fiscale d’une enveloppe (assurance vie ou PEA). Ce n’est pas le montant investi qui crée l’avantage fiscal, mais le temps. Plus l’enveloppe est ancienne, plus le cadre fiscal devient favorable.

En revanche, prendre date sans comprendre les implications patrimoniales peut conduire à des décisions peu cohérentes sur le long terme.

Qu’est-ce que « prendre date » concrètement ?

Prendre date signifie ouvrir une enveloppe fiscale afin de déclencher le point de départ de son ancienneté.

Un premier versement est nécessaire : il peut être très limité, souvent dès 50 €, selon les contrats.

Cette ouverture permet :

- de faire courir le délai fiscal,

- sans obligation de versements réguliers,

- et sans immobiliser immédiatement des montants importants.

L’objectif n’est donc pas d’investir massivement dès le départ, mais de se donner de la flexibilité fiscale pour l’avenir.

Prendre date sur une assurance vie : dans quels cas est-ce pertinent ?

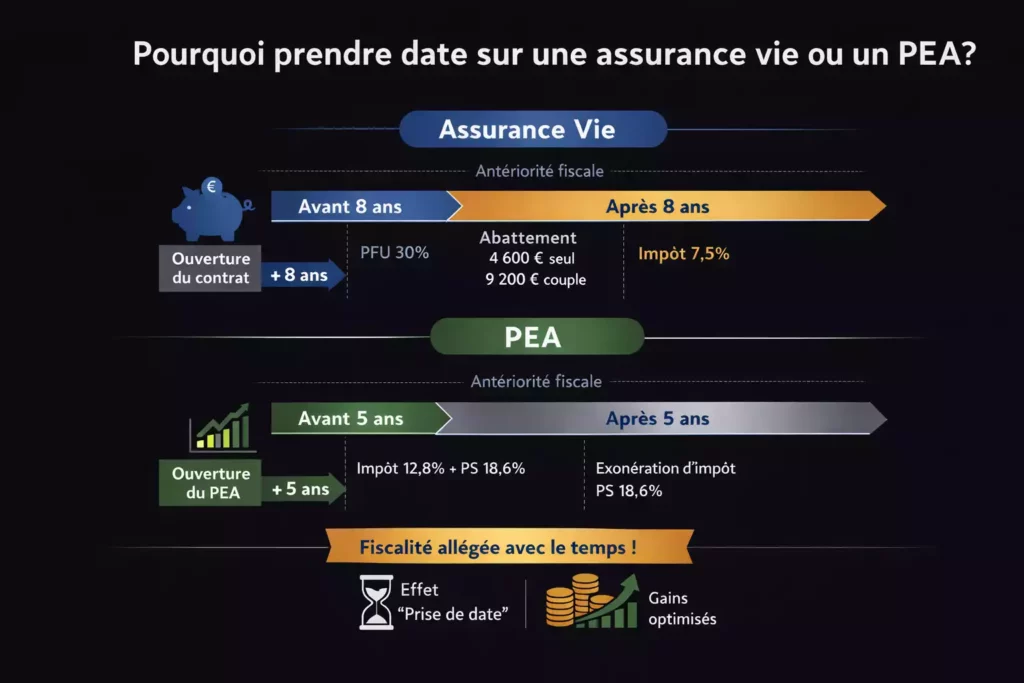

L’assurance vie devient réellement attractive avec le temps, notamment après huit ans de détention.

Le cadre fiscal de l’assurance vie

Avant 8 ans

Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux).

Après 8 ans

Les gains bénéficient d’un abattement annuel :

- 4 600 € pour une personne seule

- 9 200 € pour un couple

Au-delà, la fiscalité est limitée à 7,5 %, hors prélèvements sociaux (17,2 %).

Selon le support choisi, les prélèvements sociaux ne sont pas prélevés au même moment. Sur un fonds euros, ils sont prélevés chaque année, tandis que sur des unités de compte, ils ne sont dus qu’au moment du retrait. Cette distinction peut exposer différemment votre épargne à l’évolution future des prélèvements sociaux.

👉 Pour plus de détails : Qu’est-ce qu’une assurance vie ?

Prendre date permet donc d’atteindre plus rapidement ce régime fiscal favorable, même si les versements importants interviennent bien plus tard.

Exemple concret

Un épargnant ouvre une assurance vie à 30 ans avec 1 000 €. Il n’y effectue aucun versement pendant huit ans.

À 38 ans, il verse 100 000 € dans le cadre d’un projet immobilier à moyen terme. Trois ans plus tard, il effectue un rachat partiel de 50 000 €.

Intérêts générés : 5 000 €

Abattement annuel : 4 600 €

Seuls 400 € sont imposables à 7,5 %, soit 30 € d’impôt.

Sans prise de date préalable, la fiscalité aurait été de 30 %, soit 1 500 €.

Il est également important de garder à l’esprit que la fiscalité applicable peut varier selon le montant total des primes versées sur l’ensemble des contrats détenus. Ces seuils, parfois complexes, sont mieux abordés dans une stratégie patrimoniale globale.

👉 Voir l’article complet sur Qu’est-ce qu’une assurance vie ?

Cet exemple illustre un point central : l’antériorité fiscale s’applique à l’ensemble du contrat, indépendamment de la date des versements.

Les erreurs fréquentes quand on prend date sur une assurance vie

- Prendre date sur un contrat inadapté

Ouvrir une assurance vie uniquement pour son ancienneté, sans s’intéresser :

- aux frais,

- à la qualité des supports d’investissement,

- à la souplesse de gestion,

- ou à la rédaction de la clause bénéficiaire,

peut enfermer l’épargnant dans un contrat peu performant, conservé uniquement pour préserver l’antériorité fiscale.

La fiscalité est attachée au contrat, pas à la personne. Changer de contrat implique de repartir de zéro.

Prendre date sans projet patrimonial identifié

Chez certains profils peu fiscalisés, sans objectif clair ni enjeu de transmission, l’assurance vie n’apporte aucun avantage immédiat.

Elle peut même retarder des décisions plus pertinentes, comme la constitution d’une épargne de précaution ou l’utilisation d’enveloppes plus simples, parfois déjà connues des épargnants, comme le Livret A.

Confondre prise de date et absence de stratégie

Ouvrir un contrat et le laisser totalement inactif pendant huit ans n’est pas une stratégie patrimoniale.

L’antériorité fiscale ne corrige ni une allocation inadaptée, ni un manque de suivi, ni une incohérence globale du patrimoine.

Prendre date sur un PEA : une logique différente

Le plan d’épargne en actions repose sur une mécanique plus simple, mais aussi plus rigide que l’assurance vie.

Fiscalité du PEA (actuelle)

Avant 5 ans

- Impôt sur le revenu : 12,8 % (PFU)

- Prélèvements sociaux : 18,6 % (hausse de la CSG 2026)

Après 5 ans

- Exonération d’impôt sur le revenu

- Prélèvements sociaux : 18,6 % (au lieu de 17,2 %)

À noter que les prélèvements sociaux sont calculés au moment du retrait et au taux en vigueur à cette date. Même sur des gains anciens, la hausse de la CSG impactera le rendement net.

👉 Pour approfondir : Qu’est-ce qu’un PEA ?

Prendre date sur un PEA permet donc de réduire le délai avant de bénéficier de cette exonération partielle, tout en sécurisant l’antériorité fiscale.

Exemple

Un épargnant verse 100 000 € sur son PEA. Après cinq ans, il réalise 10 000 € de plus-values.

- Impôt sur le revenu : 0 €

- Prélèvements sociaux : 1 860 €

Sans ancienneté suffisante, la fiscalité aurait été plus élevée.

Assurance vie ou PEA : lequel choisir selon votre situation ?

La question « assurance vie ou PEA » n’a pas de réponse universelle.

Le choix dépend notamment :

- du niveau d’imposition,

- de l’horizon de placement,

- de la tolérance au risque,

- des projets futurs (retraite, immobilier),

- et de la structure globale du patrimoine.

Dans certains cas, prendre date sur les deux enveloppes est pertinent.

Dans d’autres, une seule suffit, temporairement ou durablement.

Le choix du support doit également tenir compte des différences de traitement des prélèvements sociaux et de l’exposition à leur évolution. Une approche prudente consiste à sécuriser l’antériorité fiscale tout en restant flexible pour adapter la stratégie à vos projets futurs.

Transmission et cadre juridique

Au-delà de la fiscalité des gains, l’assurance vie et le PEA s’inscrivent dans un cadre juridique précis.

L’assurance vie bénéficie notamment d’un régime spécifique en matière de transmission, distinct du droit commun successoral, sous réserve d’une rédaction adaptée des clauses bénéficiaires.

Ces enjeux dépassent largement la simple notion de « prise de date » et justifient, dans de nombreux cas, une réflexion encadrée.

FAQ – Prendre date sur une assurance vie ou un PEA

Peut-on prendre date sans argent ?

Non. Un premier versement est nécessaire, même minime. Il est souvent possible de prendre date dès 50 €, selon les contrats.

L’antériorité fiscale est-elle transférable ?

Non, sauf cas très spécifiques, notamment pour certains transferts de PEA dans le cadre de la loi Pacte. Pour l’assurance vie, l’antériorité est attachée au contrat.

Note : cette règle implique de réfléchir à la gestion du patrimoine dans la durée et à l’articulation des différents contrats.

Prendre date à 20 ou 25 ans, est-ce trop tôt ?

Non. Plus la prise de date est précoce, plus la flexibilité fiscale future est importante, à condition que le contrat soit adapté.