Trouver le meilleur taux immobilier ne s’improvise pas. Entre les établissements bancaires, les conditions d’assurance et la complexité de certains dossiers, chaque détail compte — et peut représenter des milliers d’euros d’écart sur la durée d’un crédit.

Un courtier en prêt immobilier ne se contente pas de comparer des taux. Il analyse minutieusement votre profil, constitue votre dossier, négocie les conditions et vous accompagne jusqu’à la signature chez le notaire — pour que vous obteniez le financement le plus adapté à votre situation, pas celui que la banque préfère vous vendre.

Acheter sa résidence principale : le rôle du courtier immobilier

L’achat d’une résidence principale est souvent le projet financier le plus important d’une vie. C’est aussi celui où les erreurs coûtent le plus cher — un taux mal négocié, une assurance mal choisie, un dossier mal constitué peuvent représenter des dizaines de milliers d’euros sur la durée d’un crédit.

Faire appel à un courtier en prêt immobilier, c’est s’assurer que quelqu’un défend vos intérêts face aux banques — pas les leurs.

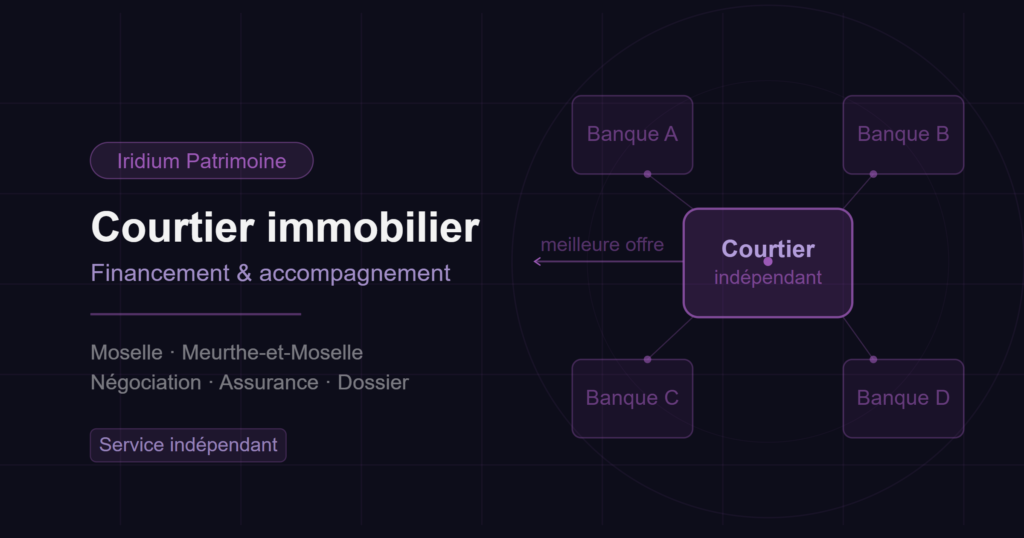

Un accès direct aux meilleures offres du marché

Une banque vous proposera ses propres produits. Un courtier compare pour vous l’ensemble du marché — établissements bancaires, organismes de crédit, conditions spécifiques selon votre profil.

Une expertise qui va au-delà du taux

Le taux d’intérêt est visible. Le coût total du crédit, lui, l’est beaucoup moins.

Un courtier analyse l’ensemble des paramètres qui composent le coût réel de votre financement : le taux nominal, les frais de dossier, les frais de garantie (hypothèque ou caution), et surtout l’assurance emprunteur — souvent le poste le plus sous-estimé.

Il vous explique les différences concrètes entre un prêt à taux fixe et un prêt à taux variable, les conditions de remboursement anticipé, et les clauses à surveiller avant de signer.

Un gain de temps considérable

Monter un dossier de prêt immobilier, c’est rassembler des dizaines de documents, contacter plusieurs banques, relancer, comparer des offres qui n’utilisent pas les mêmes bases de calcul, et négocier dans un délai contraint.

Iridium Patrimoine s’occupe de l’intégralité de ce processus : constitution du dossier, soumission aux établissements, comparaison des offres reçues, négociation des conditions, et suivi jusqu’à la signature chez le notaire.

Vous gardez le contrôle de la décision finale. Nous gérons le reste.

La négociation comme outil quotidien

Les courtiers qui travaillent régulièrement avec les mêmes établissements obtiennent des conditions qu’un particulier ne peut pas négocier seul — non pas parce que les banques font des faveurs, mais parce que le volume et la relation de confiance créent un levier réel.

Taux d’intérêt, frais de dossier offerts, modulation des échéances, conditions de remboursement anticipé : chaque point négocié est une économie concrète sur la durée de votre prêt.

L’assurance emprunteur : le poste qu’on oublie de comparer

La banque vous proposera son contrat d’assurance en même temps que le prêt. C’est pratique. Ce n’est presque jamais le plus avantageux.

En tant que COA (Courtier en Opérations d’Assurance) enregistré à l’ORIAS, Iridium Patrimoine peut comparer les contrats d’assurance délégation et vous proposer une couverture équivalente — voire supérieure — à un coût significativement inférieur. Sur la durée d’un crédit, l’économie peut dépasser 15 000 €.

Estimer votre projet avant de rencontrer les banques

Avant même de déposer un dossier, il est utile de simuler votre capacité d’emprunt, le coût total du crédit, et l’impact de l’assurance sur vos mensualités. Notre simulateur de prêt immobilier vous permet de le faire en quelques secondes.

Ce que fait concrètement Iridium Patrimoine

- Analyse de votre capacité d’emprunt et de votre profil emprunteur

- Sélection des établissements les mieux adaptés à votre situation

- Constitution et optimisation du dossier de financement

- Négociation des conditions auprès des banques partenaires

- Comparaison et délégation de l’assurance emprunteur

- Accompagnement jusqu’à la signature de l’offre de prêt

Nous intervenons en Moselle et en Meurthe-et-Moselle, en présentiel ou à distance selon vos préférences.